Viens no galvenajiem līdzekļiem cīņai ar pasaules 2008.-2009. gada finanšu krīzi un tās sekām bija strauja vadošo pasaules centrālo banku bilanču audzēšana (naudas drukāšana). Tieši to centrālo banku, kuru valūtas šāda vai tādā mērā tiek uzskatītas par visas pasaules rezerves valūtām – FRS, ECB, Japānas Banka un Anglijas Banka.

Draudi pastāv dēļ tā, ka esošajā Jamaikas valūtas sistēmā rezerves valūtas ieņem to pašu lomu, kuru ieņēma zelts zelta standarta laikā. Tik straujš „pirmā līmeņa” naudas pieaugums, protams, izsauca negatīvu reakciju pārējā pasaules daļā, dēļ bažām par šo valūtu strauju devalvāciju un iespējamu hiperinflāciju visas pasaules mērogā. Jo nauda tika drukāta nacionālo ekonomiku interesēs, bet negatīvās sekas varēja iestāties visai pasaulei, kura uzkrājusi milzu summas nominētas rezerves valūtās.

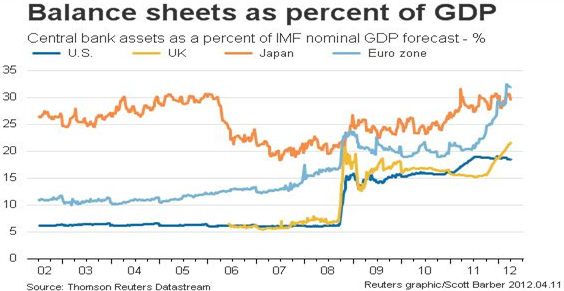

Kura no vadošajām centrālajām bankām tad visvairāk grēkoja ar savas bilances audzēšanu? Visvairāk kritiku par „naudas drukāšanu” savulaik saņēma FRS, kura kopš 2008. gada decembra praktiski trīskāršoja savu bilanci no 900 miljardiem USD līdz 2,2 triljoniem USD. Bet Anglijas Bankas bilance tai pašā periodā izauga četrkārt! Lai gan ECB un Japānas Bankas bilances krīzes periodā neuzrādīja tika spēcīgu pieaugumu, tomēr šīs bankas nopietni „grēkoja” ar naudas drukāšanu līdz 2008. gadam.

Pareizāk būtu salīdzināt centrālo banku bilances jeb praktiski monetāro bāzi (MB) konkrētai valūtai ar IKP apjomiem. Vēl līdz pasaules finanšu krīzes sākumam šīs attiecības līdere bija Japānas Banka. Tieši japāņi „izdomāja” bilances un monetārās bāzes straujas audzēšanas instrumentu – kvantitatīvo mīkstināšanu (QE) un to aktīvi izmantoja pagājušā gadsimta 90-to gadu krīzes laikā. Līdz 2005. gadam Japānas centrālas bankas bilance apjoms attiecībā pret IKP izauga līdz 30% (pēc tam gan samazinājās). Tajā pašā laikā ECB šī attiecība bija 10%, bet FRS un Anglijas Bankai tikai 5% no IKP.

Situācija strauji mainījās 2008. gadā, kad centrālās bankas sāka audzēt savas bilances, cīnoties ar finanšu krīzi. Līdz gada beigām ECB un Anglijas Bankas bilances izauga līdz 20% no IKP – toreizējam Japānas Bankas līmenim, bet FRS bilance izauga līdz 13% no IKP.

Šobrīd šī aina ir piedzīvojusi jaunas un būtiskas izmaiņas. Pēc 2011. gada beigās palaistās programmas LTRO (Long-term refinancing operations), 2012. gadā ECB bilance izauga vēl par 1 triljonu EUR līdz 3 triljoniem EUR (3,9 triljoni USD) un sasniedza 30% no IKP. Tas ļāva šai bankai ieņemt pirmo vietu, apsteidzot Japānas Banku (sk.zīm.1).

Zīm.1. Pasaules vadošo centrālo banku aktīvu attiecības pret nacionālo IKP izmaiņu dinamika

Tai pat laikā FRS bilance 2012. gada beigās bija tikai 2,9 triljoni USD vai 18% no IKP. Pēdējās izmaiņas saistītas ne tika ar daudz ātrāku ECB „naudas drukāšanu”, bet arī ar daudz sliktāku eirozonas ekonomikas pieauguma rādītājiem nekā ASV ekonomikai. Tiesa, ir jāņem vērā tas, ka ECB aktīvos aptuveni 500 miljardus EUR veido zelta rezerves, kuras praktiski nav FRS. Bet pat atskaitot šīs rezerves, ECB bilance ir 2,5 triljoni EUR vai pēc esošā kursa 3,25 triljoni USD, kas absolūtos un attiecības skaitļos ir vairāk nekā Amerikas centrālajai bankai.

Jaunas izmaiņas situācijā var ienest arī šis gads. Pēc 2012. gada beigās FRS palaisto divu jauno obligāciju iepirkšanas programmām tās bilance katru mēnesi augs par 85 miljardiem USD. Tas nozīmē, ka līdz 2013. gada beigām tā var izaugt līdz 4 triljoniem USD jeb 25% no IKP. Savu programmu par neierobežota apjoma obligāciju iepirkšanu tirgū plāno palaist arī Japānas Banka. Tas var palīdzēt tai atgriezties pirmajā vietā pasaulē pēc bilances attiecības pret IKP.

Un kamēr šīs sacensības turpināsies, tikmēr visa pasaule tām seko ar neslēptām bailēm, baidoties, ka to finišs varētu būt globāla valūtu krīze.