Ar sen nebijušu optimismu finanšu tirgi ir sagaidījuši pasaules centrālo banku septembrī veiktos spēcīgos uzbrukumus ekonomikas izaugsmes atbalstam un pret parādu krīzes izplatību eirozonā.

Tika fiksēts straujš PIIGS valstu obligāciju cenu pieaugums un ienesīguma kritums (10 gadīgajiem bundiem: Portugālei no 9,5% līdz 8,5%, Īrijai no 6% līdz 5%, Itālijai no 5,6% līdz 4,6%, Grieķijai no 23,5% līdz 20,5% un Spānijai no 6,8% līdz 5,7%). Arī eiro “uzlēca” no 1,24 EUR/USD līdz 1,30 EUR/USD. Savukārt pasaules akciju indeksi vidēji izauga par 3% līdz 5% (Spānijas par 8%, bet Grieķijas par visiem 20%).

Tādējādi tie spekulanti, kuri krīzi izmantoja spēlei uz cenu samazināšanos, saņēma nopietnu pretsparu un cieta zināmus zaudējumus.

Atgādināsim, ka šo efektu izraisīja eirozonas un ASV centrālo banku jaunie stimulēšanas pasākumi, kuri tika pieņemti 6. un 13. septembra sēdēs.

ECB ieviesa jaunu programmu MOT (Monetary Outright Transactions), kura ļauj izpirkt no tirgus eirozonas valstu obligācijas neierobežotā daudzumā (!). Tiesa, šai programmai ir daudz blakus nosacījumu, kurus izpildīt valstīm nebūs viegli.

Savukārt FRS, pieņemtās QE3 programmas ietvaros, katru mēnesi izpirks no tirgus hipotekārās obligācijas par 40 miljardiem USD katru bez termiņa ierobežojuma. Programma tiks izbeigta tikai tad, kad ievērojami uzlabosies ekonomiskie rādītāji, it īpaši darba tirgū. Turklāt FRS pagarināja nulles likmju periodu no 2014. gada līdz 2015. gada vidum.

Ja šo centrālo banku darbības bija paredzamas, tad Japānas Bankas pievienošanās šim stimulēšanas pasākumu paplašinājumam bija diezgan negaidīta. 19. septembrī tā paplašināja savu valsts obligāciju iepirkšanas programmu vēl par 10 triljoniem JPY (127 miljardi USD) līdz 80 triljoniem JPY (1,03 triljoni USD).

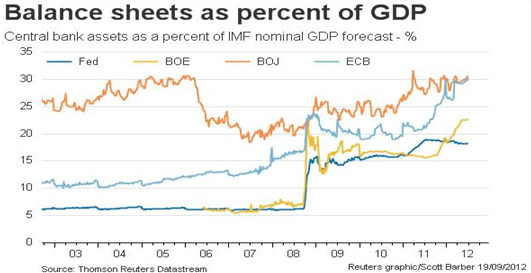

Drukas iekārtas izmantošana cīņai pret krīzes izpausmēm ir kļuvusi plaši pielietota laikā, kad pasaules vadošās centrālās bankas cīnās ar 2008.-2009. gada krīzi un tās sekām. Iepriekš, pagājušā gadsimta 90-tajos gados, šo instrumenti aktīvi izmantoja Japānas Banka, kuras pieredzi, acīmredzot, izmanto arī citas centrālās bankas. Kopš krīzes sākuma FRS un ECB ir trīskāršojušas savas bilances un monetārās bāzes, bet Anglijas Banka tos palielinājusi četras reizes (sk.zīm.1).

Zīm. 1. Pasaules vadošo centrālo banku aktīvu izmaiņu attiecība pret nacionālajiem IKP

Lai arī visstraujāko bilances pieaugumu 2008. gadā uzrādīja Anglijas Banka un FRS, šodien, līdz jauno stimulu ieviešanai, vislielākā bilances attiecību pret IKP sasniegusi ECB – vairāk kā 30% (FRS tā ir 18%). ECB šajā rādītājā ir apsteigusi iepriekš „ārpus konkurences” esošo Japānas Banku. Tādējādi tieši ECB, nevis FRS ir līdere drukas mašīnas izmantošanā (tiesa, 450 miljardi no ECB nodrukātajiem 3 triljoniem ir novirzīti zelta rezervju iepirkšanai, bet FRS to praktiski nav).

Tomēr diezin vai ir vērts cerēt, ka pēc šiem septembrī pieņemtajiem soļiem ātri atrisināsies parādu krīze un atjaunosies stabila ekonomikas izaugsme.

Kas attiecas uz ekonomisko izaugsmi, tad FRS iepriekšējie QE un ilggadējā Japānas pieredze rāda – praksē, atšķirībā no teorijas, monetārā mīkstināšana nedod garantiju tam, ka ekonomiskie procesi atdzīvosies.

Savukārt, ja mēs runājam par uzvaru cīņā ar parādu krīzi, tad arī šajā gadījumā pieņemtie pasākumi nerisina problēmu. Pilnībā pieveikt krīzes procesus parādu tirgū var tikai atgriežot problēmvalstu parādus pieņemamā līmenī. Ja ne zemāk par Māstrihtas ierobežojumu – 60% no IKP, tad vismaz tuvu šim skaitlim. Tomēr vairumam attīstīto valstu valsts parāds ir ārkārtīgi tālu no šī līmeņa. To lieliski parāda 2011. gada skaitļi (sk.tab.1) un prognozes par parādu pieaugumu 2012. gadā. Turklāt dažām valstīm, ieskaitot Spāniju, pieauguma prognoze izskatās diezgan dramatiska.

Tab.1. Attīstīto valstu parādi un budžetu deficīti

| 2011 | 2010 | 2009 | 2008 | ||||||

| Valsts | Valsts parāds |

Parāds pret IKP |

Budžets pret IKP |

Parāds pret IKP |

Budžets pret IKP |

Parāds pret IKP |

Budžets pret IKP |

Parāds pret IKP |

Budžets pret IKP |

| Japāna | $12 trilj. | 233% | -10% | 220.3% | -9.5% | 216.3% | -10.3% | 195% | -4.2% |

| Grieķija* | €360 mlrjd. | 165% | -7.4% | 142.8% | -10.5% | 127.1% | -15.4% | 110.7% | -9.8% |

| Itālija | €1.9 trilj. | 121% | -4.4% | 119.0% | -4.6% | 116.1% | -5.4% | 106.3% | -2.7% |

| Īrija | €177 mljrd. | 106% | -10.8% | 96.2% | -32.4% | 65.6% | -14.3% | 44.4% | -7.3% |

| Beļģija | €355 mljrd. | 100% | -3.9% | 97.1% | -4.1% | 96.2% | -5.9% | 89.6% | -1.3% |

| ASV | $15 trilj. | 100% | -10.3% | 91.6% | -10.6% | 84.6% | -12.7% | 71.2% | -6.4% |

| Portugāle | €156 mljrd. | 93% | -5.6% | 93.0% | -9.1% | 83.0% | -10.1% | 71.6% | -3.5% |

| Francija | €1.7 trilj. | 87% | -6.0% | 81.7% | -7.0% | 78.3% | -7.5% | 67.7% | -3.3% |

| Lielbritānija | £1.3 trilj. | 86% | -8.4% | 80.0% | -10.4% | 69.6% | -11.4% | 54.4% | -5.0% |

| Vācija | €2.1 trilj. | 85% | -2.3% | 83.2% | -3.3% | 73.5% | -3.0% | 66.3% | 0.1% |

| Spānija | €693 mljrd. | 68% | -6.1% | 60.1% | -9.2% | 53.3% | -11.1% | 39.8% | -4.2% |

Informācijas avots: Bloomberg, Eurostat, EconomyWatch

* pēc 2012. gada martā veiktās Grieķija parāda restrukturizācijas, tās valsts parāds samazinājās no 350 miljardiem EUR līdz 253 miljardiem EUR, bet tā attiecības pret IKP no 165% līdz 130%

ECB piedāvātie pasākumi nesamazina parādu nastu, bet tikai aizvieto problēmvalstīm daļu tirgus finansējumu pret to parādu monetarizāciju. Skaidrs, ka tādus pasākumus nedrīkst izmantot bez reāliem apjomu un termiņu ierobežojumiem. Pretējā gadījumā tas var izsaukt īstu haosu eiro finanšu sistēmā, ieskaitot arī hiperinflāciju.

Tādējādi pieņemtie mēri tikai pērk laiku, lai varētu savest kārtībā fundamentālos ekonomiskos rādītājus „riska grupas” valstīs. Tomēr joprojām nav skaidrs, kā šo mērķi sasniegt.

Tā kā arī daudz plašākā kontekstā „spēle” pret krīzes parādībām mūsdienu finanšu-ekonomiskajā sistēmā vēl ir tālu no tās noslēguma. Nākotnē mūs joprojām sagaida turbulences saasināšanās periodi gan finanšu tirgos, gan ekonomiskajā sistēmā.