Jo tuvāk nāk 2. augusts, jo arvien baisāki kļūst avīžu virsraksti un politiķu paziņojumi par iespējamu amerikāņu defoltu un tam sekojošu Armagedonu.

14. un 15. jūlijā starptautiskās reitingu aģentūras Moody's un S&P paziņoja, ka tās var samazināt ASV reitingu (AAA), jo „pieaug varbūtība” ASV defoltam, kas saistīts ar valsts parādiem.

2. augustā amerikāņu kongresā ir jānotiek balsošanai par valsts parāda limita palielināšanu, kurš jau ir pārsniedzis iepriekšējos parāda griestus. Iepriekšējie parādā griesti bija noteikti 14,29 triljoni USD apmērā. Šīs problēmas risināšana notiek amerikāņiem raksturīgā veidā - šķiet pasaulē nav nevienas valsts, kurā būtu pieņemts atsevišķs likums par valsts aizņēmuma griestiem. Lai arī pati ideja šādam ierobežojumam ir laba, tās galvenā nepilnvērtība ir ierobežojuma izteikšana absolūtos skaitļos, nevis attiecināmos skaitļos (likums tika pieņemts 1917. gadā un tās autori, laikam, ticēja „lielā dolāra” bezinflācijai). Tādēļ, ņemot vērā inflāciju un valsts nominālo izdevumu pieaugumu, griestus nākas paaugstināt diezgan bieži. Tikai esošajā gadsimtā vien tas jau palielinājies 10 reizes. Ja parāds neaugtu tik ātri un tas atbilstu ekonomikas apjomiem, nepieciešamību palielināt aizņēmuma apjoma slieksni būtu daudz mazāk.

Problēma ir vēl tajā, ka griestu palielināšanai ir jāpieņem jauns likums, kas reizēm kļūst par iemeslu politiskajam tirgum starp vadošajām amerikāņu partijām. Esošajā situācijā šīs tirgošanās cena ir ārkārtīgi augsta. Šobrīd paralēli tiek apspriests arī plāns vairākiem gadiem par ievērojamu budžeta deficīta samazināšanu. Bet pieejas šīs valsts dzīvībai svarīgās problēmas atrisināšanai demokrātiem un republikāņiem ir ļoti atšķirīgas.

To pozīcijas vispārējos vilcienos var raksturot tā: demokrāti piedāvā palielināt nodokļus bagātajiem, bet republikāņi piedāvā samazināt valsts izdevumus nabadzīgajiem. Piekāpties savās pozīcijas pagaidām neviens negrib un vairākumā esošie republikāņi draud izgāzt balsojumu. Ja tas notiks, Baltajam namam nāksies vai nu nedzēst daļu obligāciju, vai arī neizpildīt daļu sociālo vai citas valsts saistības. Abi varianti būs ar ārkārtīgi negatīvām un neprognozējām sekām, un diezin vai kāds no politiskās elites ir gatavs tādam solim.

Tādēļ pastāv liela varbūtība, ka kompromiss līdz 2. augustam tiks sasniegts. Bet, iespējams, ka Obamam atkal būs jāpiekāpjas republikāņiem, kā tas bija jau 2010. gadā, kad viņš piekrita darījumam par nodokļu atvieglojumu pagarināšanu apmaiņā pret 2011. gada budžeta apstiprināšanu. Par to, ka tirgus esošo krīzi neuzskatīs kā defolta vēstnesi, liecina fakts, ka atšķirībā no grieķu vērtspapīriem, amerikāņu vērtspapīri saglabā ļoti augtas cenas un zemu ienesīguma līmeni (sk.zīm.1).

Ja atkāpjamies no tēmas par 2. augustu, tad Amerikas parādu problēmas tik tiešām sāk pietuvoties ļoti bīstamai robežai. Sakarā ar esošajā gadā sagaidāmo budžeta rekorda deficītu 1,6 triljoni USD apmērā, ASV valsts parāds 2011. gadā pietuvosies 15 triljoniem USD un pārsniegs 100% no IKP! Atzīmēsim, ka šodien pasaulē tik tiešām nav nevienas valsts, kuras kopējais valsts parāds būtu lielāks par 100% no IKP un vienlaicīgi tai būtu visaugstākais kredītreitings AAA (sk.tab.1).

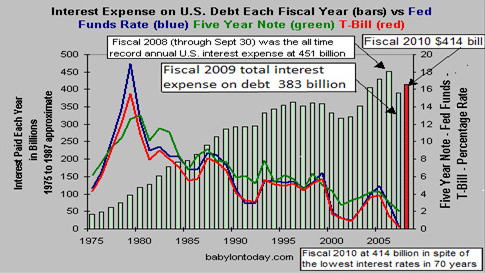

Problēma ir ne tikai „formālajā” reitingā. Tik augsts aizņemšanās līmenis piespiež valsti novirzīt ievērojamas budžeta summas procentu apmaksai. Tikai 2008. finanšu gadā vien Baltais nams parāda procentos izmaksāja 450 miljardus ASV dolārus (!). 2009. gadā šis cipars samazinājās līdz 383 miljardiem ASV dolāru, pateicoties treasuries likmju samazinājumam. Bet jau 2010. gadā šīs summa pieauga līdz 414 miljardiem ASV dolāru, pateicoties parāda apjoma pieaugumam (sk.zīm.2). Tas nozīmē, ka piektā daļa no ASV valsts budžeta ieņēmumiem tiek novirzīta parāda procentu apmaksai. Un jo tālāk augs parāds, jo vairāk līdzekļu būs nepieciešami no valsts budžeta procentu apmaksai. Tas savukārt vairos budžeta deficītu, kurš tiks segts uz parādu palielinājuma rēķina. Aplis noslēdzies.

Lai šo apli pārrautu, ir jāpāriet uz valsts budžeta proficītu, bet pie esošās ieņēmumu un izdevumu attiecības par šāda budžeta parādīšanās termiņiem ASV neviens pat neieminas. Šobrīd kongresā tiek apspriests plāns valsts budžeta deficīta samazinājumam līdz 2%-2,5%, kas jāsasniedz līdz 2015. gadam. Pat ja izdosies šo plānu izpildīt (bet realizēt budžeta konsolidāciju šādā ekonomikas stāvoklī būs grūti), 2015. gadā ASV valsts parāds sasniegs jau 18 līdz 19 triljonus ASV dolāru. Atkarībā no IKP pieauguma tempiem, tas varētu būt 115% līdz 125% no IKP.

Vai šādu aizņēmēju var uzskatīt par drošu? Nē! Vai šāds aizņēmējs var nonākt defolta stāvoklī? Var! Bet tie ir daudz tālākas nākotnes notikumi.

Zīm.1. Grieķijas un ASV 10-gadīgo bundu ienesīguma kustība

Informācijas avots: Reuters

Zīm.2. Amerikāņu parāda procentu maksājumi

Informācijas avots: US Treasury Department, Babylon Today

Tab.1. Attīstīto valstu reitingi, kurām ir parāds lielāks par 100% no IKP

| Valsts | Parāds/IKP 2010 | S&P reitings |

| Japāna | 225% | АА- |

| Grieķija | 144% | ВВ- |

| Islande | 124% | ВВ+ |

| Itālija | 118% | АА- |

| Beļģija | 101% | АА+ |

Informācijas avots: CIA’s World Fact book. Reuters