Aprīlis bijis zīmīgs ar grieķu valsts obligāciju jaunu un spēcīgu cenu krituma vilni. 10-gadīgo etalona vērtspapīru cena tirgū mēneša laikā nokrita gandrīz par 17% un to ienesīgums izauga līdz jaunam vēsturiskam maksimumam – 14,5%. Praktiski cenas tirgū veidojas ņemot vērā investoru jeb precīzāk sakot spekulantu gaidīto grieķu parādu restrukturizāciju.

Ja Grieķija finansētos tikai tirgū, tad šāda restrukturizācija tik tiešām būtu neizbēgama. Tomēr, atšķirībā no parastās situācijas, kad tirgus mehānismi „piespiež emitenta defoltu”, kā tas bija 1998. gadā Krievijā un 2001. gadā Argentīnā, Grieķijai ir arī ārpustirgus finansējums.

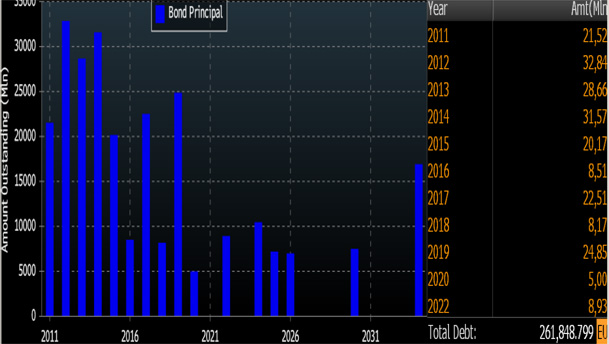

Praktiski jautājums par Grieķijas defoltu ir pārcēlies no ekonomiskās plaknes uz politisko. Eiropas Savienības (ES) un Starptautiskā Valūtas fonda (SVF) sniegtā palīdzības pakete Grieķijai 110 miljardi eiro apmērā ļauj tai tuvākos 2-3 gadus pilnība izpildīt savas saistības bez līdzekļu piesaistes no tirgus (skatīt 1. zīmējumu). Tehniski nav nepieciešams veikt šādu restrukturizācijas periodu vai paziņot par defoltu. Protams, ja šajā laikā netiks saņemtas „rekomendācijas” no ES vadības par šādu pasākumu veikšanas nepieciešamību.

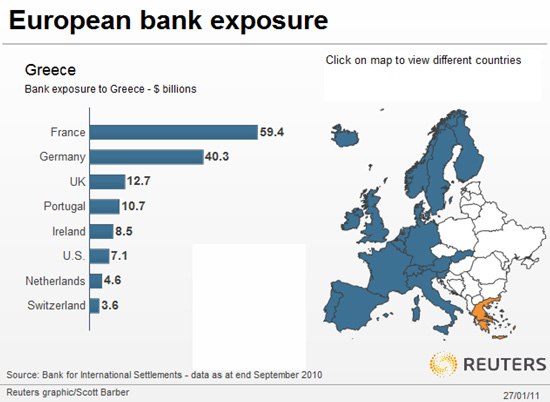

Nepieļaut grieķu parādu defoltu vai restrukturizāciju ES vadībai un eirozonai ir ļoti svarīgi. Tas var kļūt ne tikai par spēcīgu „psiholoģisku” sitienu eiro integrācijas idejai un eiro kā rezerves valūtas pozīcijai, bet arī par spēcīgu „fizisku” sitienu eirozonas banku sistēmai. Ievērojams daudzums grieķu obligāciju atrodas ne tikai Grieķijas, bet arī daudzu citu Eiropas banku rokās (pamatā Francijas un Vācijas bankās, kuru kopējā ekspozīcija ir gandrīz 100 miljardi eiro; skatīt 2. zīmējumu). Grieķijas defolta gadījumā arī Eiropas banku sistēma var nonākt līdzīgā situācijā, kura noveda pie Lehman Brothers sabrukuma ar visām no tā izrietošajām sekām sistēmai.

Tomēr problēma ir vēl tajā, ka Grieķijai piešķirtie līdzekļi nepietiks pilnīgai parāda aizvietošanai. Tās parāds jau ir izaudzis līdz 320 miljardiem eiro un turpina augt. Ja tuvākajā gada vai divu gadu laikā Grieķijai un citām eirozonas „problēmu” valstīm neizdosies realizēt nopietnas reformas un atgriezt tirgus uzticību, defolti un restrukturizācijas kļūs neizbēgamas. Ar attiecīgiem nopietniem draudiem eiro valūtai un visai eiro sistēmai kopumā.

Informācijas avots: Bloomberg

1. zīmējums. Grieķijas bundu pamata summas dzēšanas grafiks.

Informācijas avots:

Reuters

2. zīmējums. Grieķijas valsts parādu ekspozīcija Eiropas bankās ārpus Grieķijas robežām.