Novembra sākumā FRS, pieņemot jauno programmu par kvantitatīvo mīkstināšanu, beidzot atrisināja vairāku mēnešu garumā ilgušo intrigu.

To, ka programma tiks pieņemta, jau iepriekš apliecināja vairākkārtīgi FRS vadības izteicieni, bet tās apjomi bija neskaidri un tas uzturēja spriedzi pasaules finanšu tirgus dalībniekos. Atgādinām, ka pirmo QE programmu par hipotēku un valsts obligāciju izpirkšanu $ 1,75 trilj. apmērā FRS veica no 2008. gada decembra līdz 2010. gada martam. Toreiz vislielākais atbalsts tika likts uz smagi cietušo hipotekāro tirgu un valsts parādzīmju izpirkšanai no $ 1,75 trilj. tika novirzīti $ 350 mljrd.

Nākamo „kluso gājienu” FRS veica 2010. gada augustā, pieņemot lēmumu līdzekļus no kuponiem un dzēstajiem hipotekārajiem vērtspapīriem reinvestēt valsts parādzīmes. Formāli tā nebija jauna kvantitatīvās mīkstināšanas programma, bet tas pagarināja pirmās programmas darbību uz nenoteiktu laiku. Pēc dažādām aplēsēm, tas tuvāko divu gadu laikā ļaus FRS novirzīt valsts obligāciju izpirkšanai vēl $ 250 mljrd. - $ 350 mljrd.. Par adekvātu summu tad samazināsies FRS hipotekārais portfelis un līdz ar to arī centrālās bankas bilance un dolāra naudas bāze nepieaugs.

Saskaņā ar atšķirīgām ekspertu prognozēm, jaunās programmas QE2 apjoms varēja būt līdz $ 1 trilj. Bet FRS šoreiz nolēma ierobežoties $ 600 mljrd., kas tuvāko 8 mēnešu laikā tiks novirzīta valsts parādzīmju iepirkšanai (pamatā 4 - 6 gadu obligāciju sektorā).

Oficiālā retorika, apstiprinot jauno programmu, daudz neatšķiras no iepriekšējās – programma pieņemta: „lai stimulētu ekonomikas izaugsmi, ar mērķi veicināt patēriņa izdevumus un samazināt bezdarbu”.

Tomēr, kā rāda prakse, neskatoties uz acīmredzamo kvantitatīvās mīkstināšanas programmas ekonomikas stimulējošo efektu, sasniegt deklarējamus rezultātus nav nemaz tik viegli. Kopš QE1 realizēšanas brīža, amerikāņu komercbankas tā arī nav ķērušās pie aktīvas kreditēšanas. Neskatoties uz iespaidīgo naudas bāzes pieaugumu, kas veidojies uz komercbanku atlikumu FRS kontos palielinājuma rēķina (šobrīd to apjoms ir aptuveni $ 1 trilj.!), nauda tā arī nav sākusi ienākt reālajā ekonomikā. Komercbankas ir devušas priekšroku „atstāt” naudu centrālajā bankā uz nelieliem procentiem (0,25%), nevis izsniegt to krīzes iespaidā uzticību zaudējušajiem aizņēmējiem. Turklāt arī mājsaimniecības un daļa biznesa, kas krīzes laikā saņēma spēcīgu triecienu pa to maksātspēju, nealkst ielīst jaunos parādos. Ļoti grūti iedomāties, ka QE2 darbība tomēr liks amerikāņu bankām ķerties klāt naudas izdalei. Amerika nav Ķīna, tādēļ šeit nevar tikai ar programmām un rekomendācijām „no augšas” likt tirgus mehānismiem darboties vajadzīgajā virzienā.

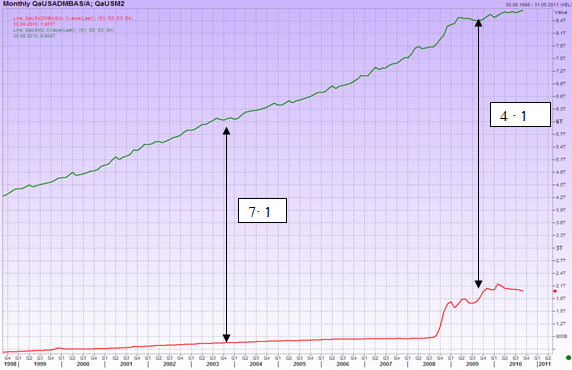

Amerikāņu ekonomikā neienākošu lieku līdzekļu efektu labi ilustrē dolāra naudas agregātu salīdzinošais grafiks (skt.zīm.1). Neskatoties uz strauju naudas bāzes DB (komercbanku atlikumi centrālajā bankā un skaidrā nauda) pieaugumu 2008. gadā, naudas agregāts M2 (viens no pamata rādītājiem, kurš uzrāda naudas daudzumu ekonomikā) turpināja pieaugt ierastā tempā un dažreiz pat lēnāk. Tai pat laikā M2 attiecība pret DB samazinājās no normālas attiecības 7:1 līdz 4:1. Citiem vārdiem sakot, ja šodien amerikāņu banku sistēma strādātu tāpat kā pirms krīzes, tad M2 būtu nevis $ 8 trilj., bet $ 14 trilj.

Tieši tas arī izskaidro nopietnas inflācijas trūkumu Amerikā, „pagaidām”. To arī līdz galam nesaprot tie, kas kliedz par „nenodrošinātā” dolāru drukāšanu. Kamēr Amerikā nav nopietnas inflācijas, jūs ar saviem dolāriem varat nopirkt to pašu apjomu amerikāņu preču un citus aktīvus (kuri arī ir dolāra nodrošinājums).

Pavisam cita aina būs tad, kad centrālās bankas imitēto naudu sāks multiplicēt komercbankas (M2 pieaugums). Tad izvairīties no lēcienveidīgas inflācijas nebūs iespējams. Ar pavadošu reālu dolāra devalvāciju un ārvalstu investoru atbrīvošanos no dolāru aktīviem, kas var novest pie katastrofālām sekām visai pasaules finanšu sistēmai.

Ir naivi cerēt, ka to nesaprot arī FRS. Pie pirmajām pazīmēm par iespējamu šāda veida scenārija realizāciju, protams, QE programma tiks samazināta, lai atgrieztu monetāro bāzi saprāta robežās. Realizēt to nemaz nav tik sarežģīti – jāpārdod tirgū iepirktie aktīvi. Tomēr, ja amerikāņu finanšu sistēma nebūs gatava absorbēt atpakaļ tik lielus vērtspapīru apjomus, arī tad negatīvie efekti ir neizbēgami.

Atliek cerēt, ka izdosies izvairīties no tādiem „apokaliptiskiem” scenārijiem un programma tiks samazināta pakāpeniski, kopā ar ekonomikas atdzīvošanos.

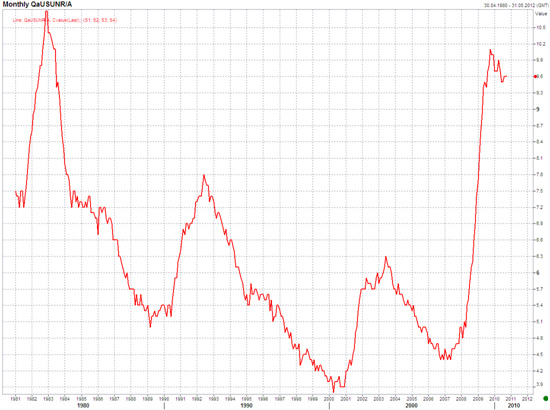

Tomēr paliek jautājums - kāpēc šobrīd vajadzēja uzsākt QE2? Amerikas ekonomika, lai arī ar nelieliem tempiem, bet tomēr turpina augt. Pēc IKP pieauguma 2010. gada 2. ceturksnī par 1,7%, 3.ceturksnī tas pieaudzis jau par 2%. Lai arī bezdarba līmenis ir augsts – 9,6%, tas ir ievērojami mazāks kā, piemēram, 80-to gadu sākumā (sk. zīm.2.).

Mūsuprāt, viens no QE2 neafišētajiem mērķiem ir noturēt valsts obligāciju ienesīgumu zemā līmenī. Tas ļaus valstij apkalpot valsts parādu, kurš krīzes laikā izaudzis jau līdz $ 13,5 trilj. vai 95% no IKP, ar minimāliem izdevumiem. Tādējādi tiktu dots laiks Baltajam namam samazināt šo ievērojamo parādu. Arī šo problēmu risināšana var izsaukt ārkārtīgi negatīvas sekas gan Amerikas ekonomikai, gan dolāram kā pasaules rezerves valūtai.

Source Reuters

Zīm.1. Amerikāņu naudas agregātu DB un M2 kustības dinamikas salīdzinājums.

Source Reuters

Рис. 2. Bezdarba līmeņa dinamika Amerikā.