Sakarā ar Grieķijas parādu problēmu saasināšanos, pēdējā laikā presē parādījās daudz rakstu, kuri pareģo drīzu eiro krahu. Vai Grieķijas problēmas patiešām var izraisīt krasu vērtības samazināšanos vienotai Eiropas valūtai? Mēģināsim tikt skaidrībā ar šo problēmu.

Fiskālas un parādu problēmas tradicionāli ir Eirozonas dienvidu valstu — Portugāles, Spānijas, Itālijas un Grieķijas — „galvassāpes”. Un ir dabiski, ka pēdējas pasaules finanšu krīzes laikā tās problēmas krasi saasinājās. Vissliktākā situācija izveidojās tieši Grieķijā, kur 2009. gadā budžeta deficīts sasniedza 12,7% no IKP, bet valsts parāds pieauga līdz €300 mljrd., jeb 120% no IKP. Pēc pēdēja rādītāja Grieķija pat apsteidza nemainīgu zonas līderi šajā ziņā — Itāliju (115%). Tas ne tikai izraisīja skaudru kritiku no Eiropas Savienības varu puses, bet arī lika investoriem sākt domāt par to, cik droši ir ieguldījumi eirozonas aktīvos. Eirozonas valstu valsts vērtspapīru cenu un ienesīgumu izlīdzināšanās, kas notika pirms krīzes, tagad nomainīja pamatīga to nesaskaņa. Piemēram, Grieķijas valsts parādu cenas 2009. g. decembrī–2010. g. janvārī krasi krita, bet garo vērtspapīru ienesīgums gandrīz divkāršojās. Grieķijas garo vērtspapīru spreds (ienesīguma starpība) pret Vācijas vērtspapīriem pieauga līdz 3%. Spredi pieauga arī citu Eirozonas problemātisko valstu vērtspapīriem. Toties lēta aizņemšanās bija viena no svarīgākām vienotās valūtas telpas priekšrocībām un stimuls pievienoties tai.

Tātad var konstatēt, ka šodien virknei Eirozonas valstu, un pirmkārt Grieķijai, tiešām ir radušas nopietnas problēmas ar parādu refinansēšanu. Taču jo augstāks ir procents, pret kuru aizņemas naudu, jo grūtāka ir parāda atmaksa un jo lielāka varbūtība, ka iestāsies defolts (sk. rakstu "Nākamā pasaules krīze būs parādu krīze?").

Šajā kontekstā daudzi eksperti, ieskaitot arī pazīstamo Džordžu Sorosu, prognozēja, ka vienotā eirovalūta drīz cietīs krahu un tās cena krasi kritīs attiecībā pret dolāru (starp citu, Soross 2008. gada sākumā pareģoja drīzu dolāra krahu un tā kursa krasu kritumu pret eiro).

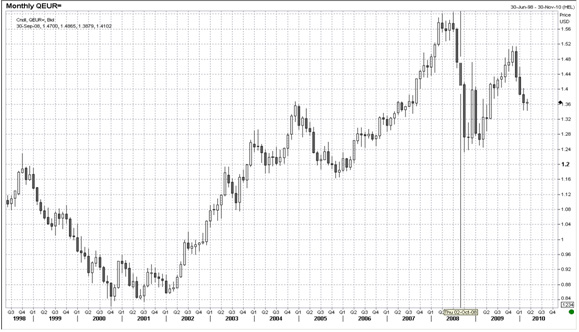

Taču mūsuprāt, šīs prognozes ir visai pārspīlētās. Pat Grieķijas defolta gadījumā (ko diez vai pieļaus) būs sagrauta ne jau uzticība eiro, bet tikai uzticība ieguldījumiem Eirozonas „vājos posmos”. Protams, tas var negatīvi ietekmēt arī vienotās valūtas kursu, bet cik šis faktors ir būtisks citu faktoru starpā? Piemēram, Grieķijas parādu apmērs (€ 300 mljrd.) ir daudz mazāks, nekā 2008. gada septembrī bankrotējoša Lehman Brothers parāds $650 mljrd. apmērā. Toties tobrīd, pat Amerikas problēmām atrodoties savā maksimumā, tas neizraisīja dolāra kritumu (sk. grafiku 1). Gluži otrādi, turpinājās dolāra krass pieaugums pret eiro, kas bija sācies 2008. gada augustā.

Mūsuprāt, nekādu pretrunu te nav. Vienkārši dolārs/eiro tirgus ir ļoti spēcīga un ļoti sarežģīta sistēma. Šādām sistēmām reakcija uz ārējiem faktoriem ir būtiski atkarīga gan no paša faktora spēcīguma, gan no sistēmas stāvokļa. Un, kā pierādīja prakse, pat vienas no Amerikas lielākām bankām defolts var būt nepietiekams, lai mainītu tirgus dalībnieku pozitīvu noskaņojumu pret dolāru.

Lai gan eiro bez Grieķijas ir virkne vēl nopietnāku mīnusu. Un to aprakstīšana var aizņemt ne vienu vien lappusi. Ko nozīmē kaut vai tas, ka šai valūtai nav savas valstis. Eiro Centrālās bankas vadība ir, bet finanšu ministra nav (varbūt tas arī ir viens no grieķu problēmu iemesliem?). Nu un viens no būtiskākajiem mīnusiem — spēcīga emisija pēdējās krīzes laikā.

Tomēr, ja mēs pievēršam uzmanību vienīgajam nopietnajam eiro konkurentam — amerikāņu dolāram, tad arī tur problēmu saraksts aizņems ne mazāk vietas. Un šīs valūtas emisija pēdējās krīzes laikā vispār bija kosmiska. Un noteikt to, kurš no šiem sarakstiem ir sliktāks, ir ļoti sarežģīti.

Esošās pasaules finanšu sistēmas paradokss kā reiz slēpjas tajā, ka drošas naudas pasaulē neeksistē. Bet prātīgas alternatīvas uzkrājumu pārpalikumu izvietošanai dolāros vai eiro arī pagaidām neeksistē. Un pašam dolāru/eiro tirgum pagaidām nav redzama cita alternatīva cenu svārstībām — lai arī plašākā diapazonā, bet bez straujām devalvācijām un kraha.

Bet kādā stāvoklī ir dolārs/eiro tirgus šobrīd? Saskaņā ar mūsu prognozi, šim tirgum ir iestājusies ilggadēja tendence dolāra vērtības pieaugumam, kas dažu gadu laikā var novest konvertācijas kursu pie paritātes (sk. rakstu "Dolārs vai eiro. Kurš augs nākamais?").

Šajā kontekstā „Grieķijas problēmas” bīda cenas tajā pašā virzienā. Taču šī faktora spēks nav tik liels, lai būtiski paātrinātu procesu. Tāpēc pagaidām nav nekādu pamatojumu runāt par kaut-kādu krasu eiro kursa kritumu vai arī vienotās Eiropas valūtas krahu.

source Reuters

Grafiks 1. Eiro/dolārs kursa kustības dinamika.